투자 포인트

1. 글로벌 확장 가속화

해외 매출 비중이 56.4%에 달하며 글로벌 기업으로 자리매김하고 있습니다. 특히 유럽 시장에서 62.6%의 성장률을 기록하며 글로벌 확장의 가시적 성과를 보여주고 있습니다. 2025년 중동·미주 지역 신규 법인 설립 계획과 현지 파트너십 강화는 향후 성장 동력이 될 것으로 예상됩니다.

2. 수익성 중심 경영으로 전환

고수익 채널로의 전환과 해외 시장 공략을 통해 영업이익률이 4.2%에서 7.7%로 개선되었습니다. 원가 효율화와 판관비 절감을 통한 비용 구조 개선이 성과를 거두고 있으며, AI 기반 수요 예측 시스템 도입으로 재고 회전율이 6.8회로 개선되어 운영 효율성 측면에서 경쟁 우위를 확보했습니다.

3. 디지털 혁신 및 고객 접점 강화

AI 기반 맞춤형 추천 시스템 도입으로 온라인 플랫폼 재구매율이 제고되었으며, 소셜커머스와 라이브 커머스 활성화를 통해 MZ세대 유입이 증가했습니다. 데이터 기반 제품 기획 역량이 강화되면서 시장 변화에 신속하게 대응할 수 있는 체계가 구축되었습니다.

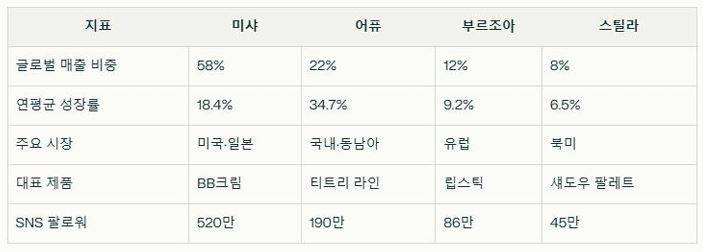

4. 전략적 브랜드 포트폴리오 운영

'미샤의 글로벌 확장 → 어퓨의 신시장 개척 → 부르조아/스틸라의 지역 심화'라는 3단계 전략으로 브랜드별 시너지를 창출하고 있습니다. 미샤는 R&D 중심으로, 어퓨는 마케팅 예산 확대(18% → 31%)를 통해 성장 잠재력을 극대화하는 포트폴리오 재편이 진행 중입니다.

5. 주주가치 제고를 위한 배당 정책

2025년 1주당 총 568원(시가배당률 3.0%)의 배당을 실시하여 주주환원 정책을 강화했습니다. 지속 가능한 수준의 배당 정책으로 전환하여 장기적인 주주가치 제고에 힘쓰고 있습니다.

리스크 요인

1. 해외 법인 수익성 악화

미국 법인의 2024년 3분기 순손실이 19.7억 원으로 전년 대비 적자 규모가 8배 확대되었으며, 엔화 약세로 일본 법인의 원화 환산 매출이 감소하는 등 일부 해외 법인의 수익성이 악화되고 있습니다.

2. 원자재 가격 상승 압력

화장품 주원료인 글리세린·히알루론산 가격이 2024년 22% 상승하여 원가 부담이 가중되고 있습니다. 제품 가격 인상을 통한 원가 전가 시도가 소비자 저항으로 이어질 가능성이 있습니다.

3. 경쟁 심화와 시장 포화

국내 H&B 시장에서 점유율이 0.7%P 하락한 5.1%를 기록하는 등 경쟁이 심화되고 있으며, 해외에서는 글로벌 화장품 기업들의 프리미엄 제품 라인 확장이 위협 요인으로 작용하고 있습니다.

4. 단일 채널 의존도 리스크

미샤의 아마존 의존도 상승(28% → 39%)과 어퓨의 다이소 채널 의존도(전체 매출 44% 기여)는 장기적으로 리스크 요인이 될 수 있습니다.

투자 전략 및 제언

단기 전략(2~3개월)

현재 PER 14.2배로 업계 평균(18.5배) 대비 저평가된 상태입니다. 해외 매출 비중 증가와 수익성 개선 추세가 지속될 경우 밸류에이션 리레이팅이 기대되므로, 글로벌 통화 변동성 리스크를 고려한 분할 매수 전략이 적절합니다.

중장기 전략(1-2년)

미샤의 미국 시장 프리미엄 라인 진출(2025년 2분기 예정)과 어퓨의 동남아 시장 오프라인 매장 확장(필리핀 15개점 개설 계획) 성과를 모니터링하며 포지션을 조정할 필요가 있습니다. 중국 소비 회복세가 본격화될 경우 추가적인 성장 모멘텀이 마련될 것으로 판단됩니다.

<주목할 이벤트>

1. 미샤의 미국 시장 프리미엄 라인 출시(2025년 2분기)

2. 어퓨의 동남아 시장 오프라인 매장 확장

3. 중국 소비 회복세 지표

4. 기술 라이선스 사업 확대나 전략적 제휴 발표

결론

에이블씨엔씨는 해외 시장 확장과 수익성 개선을 통해 안정적인 성장 궤도에 올라섰습니다. 특히 유럽 시장에서의 높은 성장률과 브랜드별 차별화 전략이 실적 개선으로 이어지고 있습니다. 현재 업계 평균 대비 저평가된 상태로, 배당 정책 강화와 글로벌 확장 전략이 지속될 경우 투자 매력도가 높은 종목으로 판단됩니다. 다만, 원자재 가격 상승과 일부 해외 법인의 수익성 악화는 주의 깊게 모니터링할 필요가 있습니다. 글로벌 화장품 시장의 성장세와 K-뷰티 트렌드가 지속되는 환경에서 에이블씨엔씨의 성장 잠재력은 여전히 높다고 평가합니다.

|